热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

中粮期货研究

概要

2026年三季度,贵金属大概率延续区间震荡。

分品种结论,预计:

黄金:震荡偏强,板块基准锚

白银:高波动、高弹性

铂金:偏强震荡,更具上行动能

钯金:反弹乏力,整体偏弱。

(详见2026年6月16日报告《贵金属:三季度价格展望(一)品种结论》)

三季度最重要的交易主线有三条:

第一,美联储6月议息后的政策表述与9月降息预期能否再度升温;

第二,美国实际利率与美元方向是否从二季度的阶段性压制转向重新走弱;

第三,地缘风险与中期选举前政治不确定性是否重新抬升黄金的风险溢价。

若这三项中有两项以上转向利多,黄金在三季度重新上探更高平台的概率显著提升;若反之,则更可能维持高位区间震荡并等待四季度再启动。

分品种驱动差异与配置策略:

黄金:板块核心底仓,行情由宏观环境、央行购金主导,为组合配置主轴;

白银:高弹性增益品种,金融、工业双重属性加持,择机加仓增厚收益;

铂金:超额收益标的,依托供给约束与年度供需缺口,博取结构性行情;

钯金:风险对冲品种,中期受汽车电动化、回收增量压制,适合博弈对冲机会。

三季度贵金属行情并非整体性齐涨齐跌。以黄金为稳定估值锚,白银、铂金依托自身基本面博取相对超额收益;钯金可用来空头对冲宏观不确定性,平抑整个贵金属组合的波动水平。

第一部分

加息or降息?

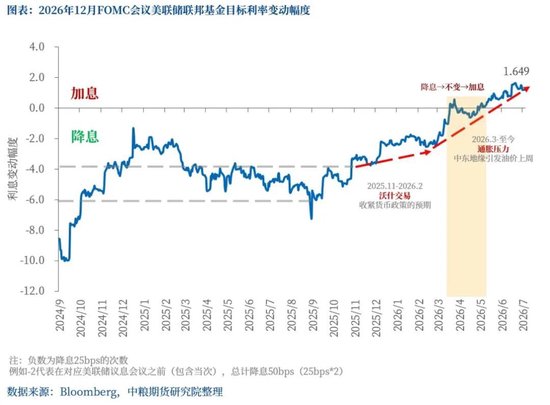

美联储6月议息后的政策表述与9月降息预期能否再度升温

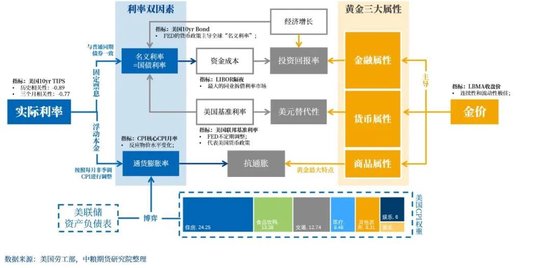

美联储利率预期对金价的影响本质是黄金的利率贴现。

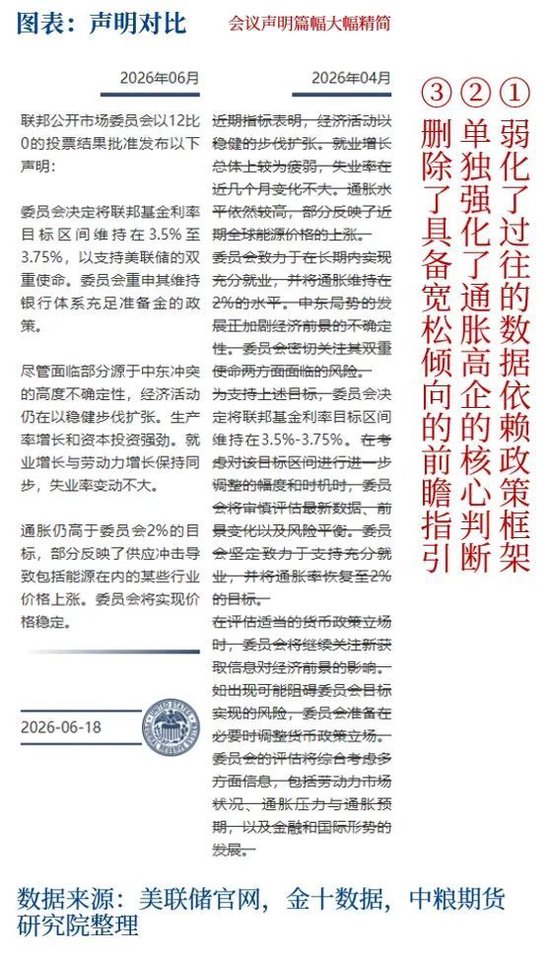

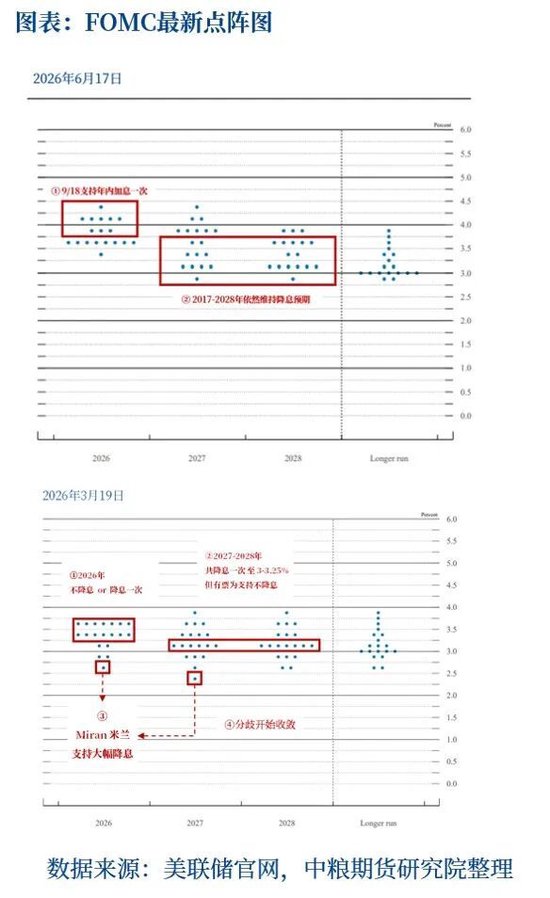

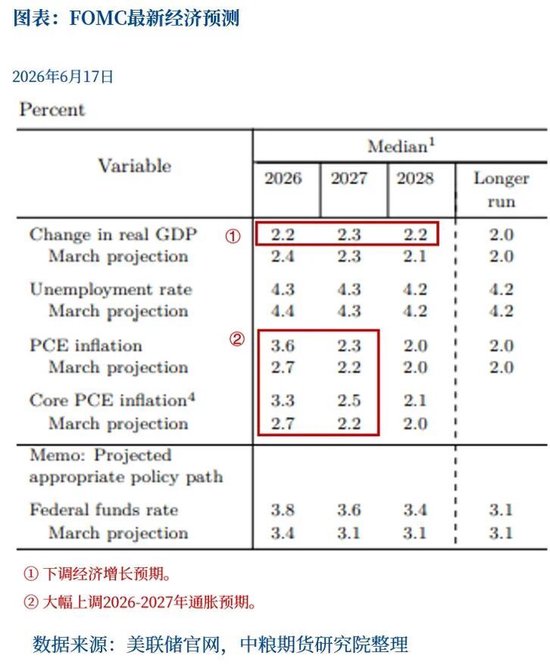

6月FOMC会议维持联邦基金利率3.5%-3.75%不变,但整体释放明显偏鹰信号。本次会议由新任主席沃什首次主持,会议声明篇幅大幅精简,弱化了过往的数据依赖政策框架,单独强化了通胀高企的核心判断,同时删除了具备宽松倾向的前瞻指引。政策重心彻底切换,从此前市场关注的“何时降息”,转变为“是否需要进一步收紧货币政策”。从委员投票与预期来看,本次会议认为年内有加息必要的委员人数升至9人。配套发布的SEP经济展望也出现全面上调:2026年整体PCE通胀预期从2.7%上修至3.6%,核心PCE通胀预期从2.7%上修至3.3%;2026至2028年联邦基金利率中值同步上调,分别至3.8%、3.6%、3.4%,明确释放出美联储将长期维持偏紧货币环境的信号。

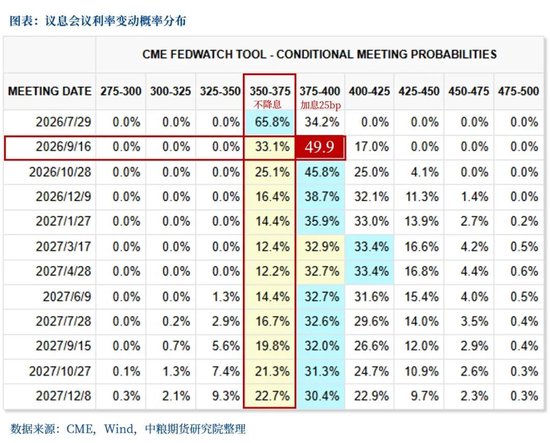

3月中东地缘冲突加剧、原油价格冲高,直接带动市场利率预期出现方向性反转,从年内利率维持不变的预期,快速切换为年内加息预期。整个二季度,市场核心交易主线就是加息预期的持续强化,目前这一预期已经被市场充分计价,预计三季度市场将迎来加息预期的回摆修正。

二季度压制金价的核心因素,并非单纯的高利率本身,而是市场利率预期系统性上修,带动黄金远期贴现率大幅抬升。按照反向对称的逻辑推演,预计三季度推动金价修复的核心动力,也并非来自实际利率下行,而是利率预期的系统性下修,带动黄金远期贴现率逐步回落。

需要重点区分的是,本轮利率预期下修,只是前期过热加息预期的降温纠偏,并非货币政策立刻转向降息。即便三季度市场预期从“后续还要加息”修正为“年内大概率不再加息”,也仅能缓解黄金的估值压制,无法形成强力上涨驱动。因此,短期金价上涨空间有限,难以有效突破1000-1050元/克(对应伦敦金4700-4800美元/盎司)核心压力位。

风险提示:后续可重点跟踪7月末FOMC会议、9月FOMC会议,以及7-8月连续通胀、就业数据的边际变化,确认基本面是否出现趋势性走弱。

第二部分

利率与美元?

美国实际利率与美元方向是否从二季度的阶段性压制转向重新走弱

基于“实际利率决定金价方向”与“美元指数与金价的三层次关系”研究框架,二季度黄金的核心宏观压制来自实际利率与美元的双强共振。10年期TIPS实际收益率由3月初1.72%上行至7月初2.26%阶段性高位,美元指数自98下方走高、最高触及101.8。二者同步走强,直接压缩了黄金无息资产的估值。

从定价逻辑看,实际利率上行抬升黄金持有机会成本;美元走强推高非美货币计价金价、弱化全球边际购金需求,持续压制金价。这也使得二季度地缘风险频发背景下,黄金避险表现显著弱于历史常态(详见2026年2月28日专题报告《黄金:伊朗地缘对金价的五维影响分析》、2026年3月15日专题报告《黄金:以伊冲突对金价的节奏影响》)。

二季度起,黄金定价重新回归“实际利率+美元”的无息资产传统定价框架。地缘冲突已不再直接驱动金价上涨,仅当地缘局势通过油价扰动通胀预期、进而改变美联储政策路径时,黄金才能获得持续上涨支撑。

按反向对称逻辑推演,预计三季度实际利率与美元的强势大概率边际走弱。如主线(一),名义利率预期下行叠加油价回落带动CPI降温,实际利率下行幅度将明显大于名义利率;二季度美元走强并非美国基本面大幅改善,而是地缘避险资金阶段性回流所致,当前该逻辑已松动,资金流出美元资产的迹象显现,美元短期承压。因此,三季度黄金核心逻辑,并非实际利率、美元大幅下行,而是二者冲高动能消退、前期利空逐步弱化。

若通胀见顶回落、加息预期边际降温,名义利率下行速度或将快于通胀预期回落,带动实际利率高位回落;叠加美元冲高乏力、阶段性走弱,黄金将迎来双重解压修复。三季度金价修复无需实际利率大幅转负、美元趋势大跌,只要二季度极致的宏观压制环境确认松动,预计三季度金价即可由承压下行切换为震荡修复。

风险提示:若7-8月通胀反弹、美联储延续偏紧政策,名义利率、美元及实际利率或将再度走高,黄金将重回贴现率压制行情,三季度宏观环境虽有望由逆风转为中性偏利好,但行情转向仍需验证、不可线性外推。

实际利率TIPS与金价呈现显著的负相关。

当实际利率抬升时,持有黄金的机会成本上升,金价下跌;反之,当实际利率承压时,持有黄金的机会成本下降,金价上涨。

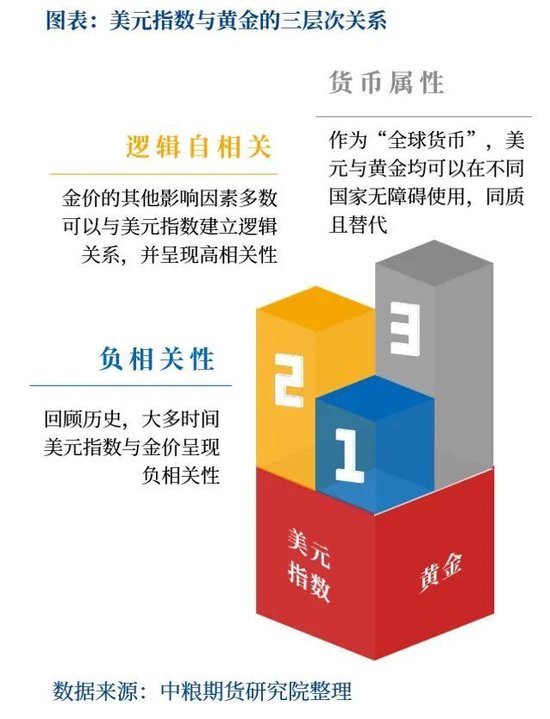

一般来说,美元指数与黄金之间呈现的都是负相关关系,即美指涨则金价跌,美指降则黄价涨。

当美元走强时,以美元计价的黄金对非美资金更贵,全球需求边际转弱,金价承压;反之,当美元走弱时,以美元计价的黄金对非美资金更便宜,全球需求边际转强,金价提振。

第三部分

风险溢价?

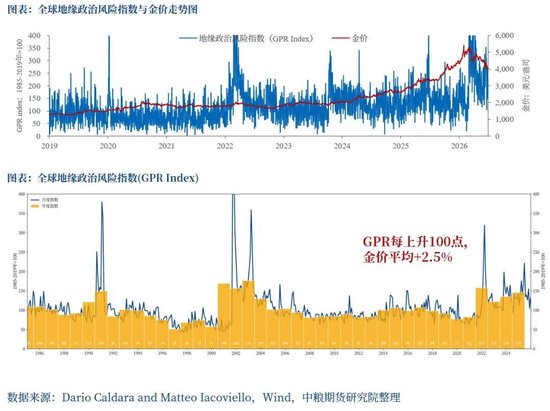

地缘风险与中期选举前政治不确定性是否重新抬升黄金的风险溢价

风险溢价是投资者持有风险资产时,在无风险利率基础上要求的额外收益,核心由资产波动率与市场整体风险厌恶水平决定,主要涵盖地缘风险、流动性风险、政策及政治不确定性等。

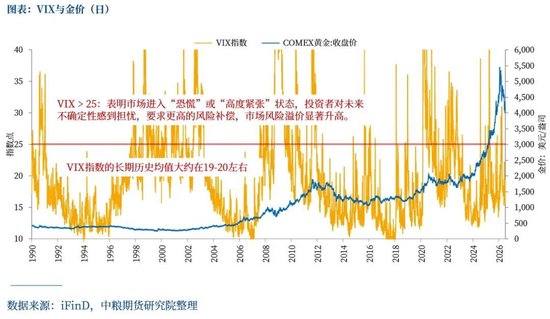

二季度中东地缘局势未给金价带来增量风险溢价。一季度金价高位运行,市场已提前充分计价地缘风险溢价,且冲突爆发前VIX指数已升至20的高位。地缘风险升温初期,VIX一度突破30,但市场同步出现短期流动性收紧,高流动性的金银遭集中抛售,成为3月初金银快速回调的核心原因。二季度金价回落、市场流动性修复,前期堆积的风险溢价持续释放,VIX指数回落至17附近合理水平。

展望三季度,黄金行情需重点跟踪地缘风险、政策与政治不确定性两大核心利好变量,同时警惕流动性风险带来的短期扰动。

地缘风险:美伊地缘

地缘风险对金价的影响分为三层逻辑:避险需求(主导短期脉冲)、能源-通胀-实际利率(决定方向)、去美元化与央行购金(中期中枢抬升)。

目前中东地缘风险虽边际缓和,但并未完全出清。美伊博弈有所降温、相关谈判持续推进,但双方在海峡控制权、高浓缩铀处置等核心分歧上仍未达成共识。三季度市场基准预期大概率为海峡原油运输流量稳步修复,不过原油库存处于低位、补库需求支撑油价韧性,意味着原油供给极端中断的最差预期已消退,但中东地缘因素仍持续影响市场定价。

当前VIX指数、原油价格同步回落,带动黄金地缘风险溢价同步下行。后续一旦中东地缘局势再度升温或南美、非洲等地发生大范围地缘冲突,在市场冲突缓和、油价回落、美联储货币政策压力缓解的背景下,黄金的地缘避险溢价修复弹性将显著提升。

政策与政治不确定性:美国中期选举

三季度市场将逐步进入美国中期选举交易窗口,政治周期扰动将为资产定价带来额外波动。

2026年11月美国中期选举临近,目前美国众议院席位仅为218:215的微弱优势格局,天然推高了市场政策不确定性。

同时,为备战中期选举,不排除特朗普推出激进政策的可能,进一步放大政治层面的风险扰动。

整体来看,风险溢价并非为金价提供固定涨跌方向,而是赋予行情非线性的上行弹性。若后续地缘局势持续缓和、中期选举市场噪音有限,金价走势将主要依托基本面主线运行、维持区间震荡;若地缘冲突反复反复、美国政治不确定性升温,将成为金价突破区间、开启上行行情的重要催化剂。

风险提示:重点防范流动性风险,引发短期非理性抛售、价格快速回调。

VIX指数(CBOE Volatility Index),通常被称为“恐慌指数”,是衡量市场对未来30天市场波动性预期的重要指标。它通过计算标普500指数期权的隐含波动率得出,是反映市场风险溢价(Risk Premium)的核心指标之一。简单来说,VIX指数越高,代表投资者预期未来市场波动越大,恐慌情绪越浓,愿意为规避风险支付更高的“保险费”(即风险溢价).

黄金与VIX的关系并非简单的线性正相关,而是两种力量博弈的结果:

避险需求(正向影响):当VIX指数飙升,意味着市场恐慌情绪蔓延,投资者会寻求黄金这类传统的避险资产来保值,从而推高金价。

流动性挤压(负向影响):当VIX指数极端飙升(例如在2008年金融危机或2020年3月疫情爆发初期),市场会陷入全面的流动性危机。此时,投资者为了弥补在其他资产(如股票)上的亏损或满足保证金要求,会无差别地抛售所有资产,包括黄金,以换取现金(美元)。这种情况下,金价会与股市一同下跌,出现“现金为王”的局面。

————————

VIX指数是衡量市场风险溢价的“温度计”。需要辩证的看待其对金价的影响,VIX的上升既可能通过避险需求带来支撑,也可能在极端情况下因流动性危机带来压力,其最终影响取决于当时市场的主导逻辑。

VIX指数 上升时,通常利好黄金;但极端飙升时,黄金可能因流动性问题而短期承压。

避险需求(主导短期脉冲)

机制:突发冲突→不确定性飙升→配置“非主权资产”的避险需求增多→黄金买盘增强、价格脉冲上行。

阶段性特征:开端多为“事件驱动”(高频),随后影响衰减并部分回吐;但若冲突持续与叠加,风险溢价的累积效应抬升金价中枢。

边界条件:在流动性紧张时,黄金作为“可变现度最高资产”可能遭遇“流动性优先于避险”的抛售,短线与风险资产同跌(典型于危机初期)。

能源-通胀-实际利率(决定方向)

机制:中东/供应要道受扰→油气价格上行→通胀/再通胀预期上修→利率路径再定价。若市场押注更紧货币(实际利率上行),金价阶段承压;若通胀向上而名义利率“难以跟上”(实际利率下行/更负),金价受益。

情景分化:“温和油价冲击”→通胀影响有限,避险与弱紧缩博弈,金价多震荡偏强;“霍尔木兹显著受阻、油价50–100%上行”→更近似石油危机,“滞胀再定价”触发,金价或迎来深度与持续的中枢上移(视实际利率路径)。

去美元化与央行购金(中期中枢抬升)

机制:制裁与地缘分裂冲击美元资产的安全性和可得性→分散储备、增配黄金成为长期策略→官方买盘抬升金价中枢,并削弱金价对利率单边的敏感度。

证据:全球央行净购金在2022/2023年分别达1082吨/1037吨,显著高于过去十年均值;2022年以来多国央行购金连年超1000吨/年,反映去美元化与地缘紧张下的结构性买盘。

结果:2022—2025年,黄金与美国实际利率的相关性阶段性“由负转正”,说明美元信用/官方买盘等非传统因子在主导定价,金价对利率“脱敏”。

一般情况,美国政治/政策不确定性对黄金的影响有4条路径:

避险情绪(最直接):政策不确定性→金融市场波动率放大→避险配置需求抬升→黄金风险溢价上行。

货币政策独立性:政治干预央行→市场对美联储独立性担忧→美元信用受损→利多黄金。

财政:政治博弈推动财政扩张(减税、赤字法案)→赤字易升难降→推升期限溢价、削弱纸币信用→黄金作为“法币信用对冲”重估。

贸易/关税:关税政策不确定性→通胀预期与增长担忧并存→黄金同时受益于滞胀对冲与分散化需求。

观测指标:经济政策不确定性指数(Economic Policy Uncertainty Index, EPU)

官网:www.policyuncertainty.com/

总指数= 1/2 新闻指数+ 1/6 税法失效指数+ 1/6 CPI 预测分歧+ 1/6 政府支出预测分歧

————————

进入三季度,政治与政策不确定性风险主要集中在即将到来的美国中期选举。

不能简单将中期选举临近直接等同于利好黄金。一方面,选举前夕两党博弈趋于白热化,整体市场风险偏好持续走弱,资金避险需求顺势抬升,直接带动黄金避险溢价上行。另一方面,若选举落地前夕,美国财政层面释放更为明确的宽松导向,尤其是财政预算相关法案顺利推进落地,市场会进一步强化财政赤字持续扩张的预期,推升美债期限溢价,同时动摇美元长期信用根基,这一逻辑对黄金价格形成的支撑力度也会更为直接有力。

除此之外,白宫为争取选举优势持续向美联储施压,叠加美联储主席换届、理事会人事调整引发的多方博弈,市场对于央行货币政策独立性的担忧也持续升温。

小结

否极,但尚未泰来

延续二季度市场运行逻辑,三季度贵金属行情依旧由货币政策预期、实际利率与美元强弱、风险溢价三大核心主线共同主导,但三条主线对盘面的影响力度与作用方向,整体和二季度形成明显反转。

基于这一格局,三季度行情研判不宜简单定性单边看多或看空。

三大主线里能有大概率至少一个逻辑出现边际转好,即能带动金价阶段性小幅反弹、完成情绪层面的边际修复,整体金价大概率维持高位区间反复震荡,趋势性上行行情仍需延后至四季度兑现。若有两条及以上主线同步迎来利好转向,金价则有望向上突破现有震荡区间,站上更高价格平台,甚至提前透支交易四季度基本面利好逻辑。

2026 年 3 月与 6 月两次探底,金价伦敦金在 4000 美元 / 盎司(由于人民币汇率影响,对应 3 月沪金价 930 元 / 克、6 月 880 元 / 克)一线形成 W 型双底,但这并不意味着三季度会直接进入单边上行,而更像是从 “最坏情形交易” 转入 “等待新驱动确认” 的阶段,即否极,但尚未泰来。

作者简介

曹姗姗

中粮期货研究院 资深研究员

交易咨询号:Z0013588

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民

卓信宝提示:文章来自网络,不代表本站观点。